一、行情回顧

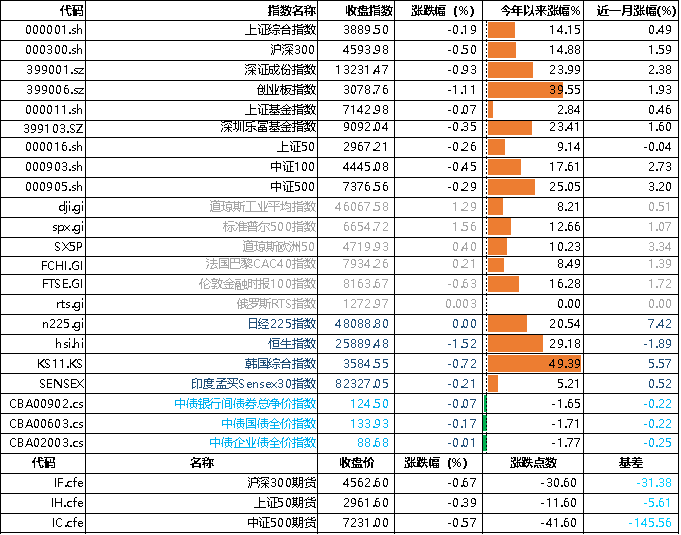

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3889.50點,跌30.74點,跌幅為0.19%;深成指收于13231.47點,跌38.92點,跌幅為0.93%;滬深300收于4593.98點,跌33.89點,跌幅為0.50%;創(chuàng)業(yè)板收于3078.76點,跌62.78點,跌幅為1.11%。兩市成交23547.41億元,較前一日交易量減少6.39%。小盤股強于大盤股。中證100下跌0.45%,中證500下跌0.29%。

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2025/10/14

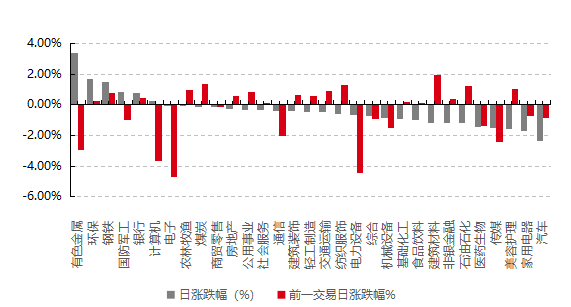

31個申萬一級行業(yè)中有6個行業(yè)上漲。其中,有色金屬、環(huán)保、鋼鐵表現(xiàn)居前,漲跌幅分別為3.35%、1.65%、1.49%,美容護理、家用電器、汽車表現(xiàn)居后,漲跌幅分別為-1.58%、-1.74%、-2.33%。滬市有748只個數(shù)上漲,占比32.76%,深市有862只個數(shù)上漲,占比30.03%。非ST個股中,60只個股漲停,7只個股跌停。股指期貨主力合約漲跌不一,其中,3只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價指數(shù)下跌0.07個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲1.29%,標(biāo)普500上漲1.56%,納指上漲2.21%;道瓊斯歐洲50上漲0.40%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.52%,日經(jīng)昨日休市。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2025/10/14

三、新聞

1、9月乘用車零售再破歷史峰值

10月13日,乘聯(lián)分會發(fā)布數(shù)據(jù)顯示,9月全國乘用車市場零售224.1萬輛,同比增長6.3%,環(huán)比增長11.0%。今年以來累計零售1,700.5萬輛,同比增長9.2%,再破歷史峰值。

財聯(lián)社記者統(tǒng)計14家A/H股上市車企在9月銷量表現(xiàn)表明,11家車企當(dāng)月銷量實現(xiàn)同比增長,占比為78.6%。其中,新能源汽車成為銷量增長的主要動力,上述14家主流車企新能源合計銷量突破132萬輛。另據(jù)乘聯(lián)分會數(shù)據(jù)顯示,9月新能源車在國內(nèi)總體乘用車的零售滲透率57.8%,較去年同期提升5個百分點,自主品牌中新能源車滲透率更是達到78.1%。

新勢力板塊中,零跑汽車異軍突起,9月交付量達66,657輛,同比增長97.4%,環(huán)比增長16.81%,刷新了造車新勢力的單月交付最高紀(jì)錄。零跑汽車以“高性價比”策略聚焦主流市場,其中B系列和C系列車型在10萬-20萬元市場區(qū)間表現(xiàn)尤為突出。

好買點評:

核心驅(qū)動因素

政策預(yù)期刺激需求:市場普遍預(yù)期一些汽車消費刺激政策(如以舊換新補貼)可能在年底退出,這促使部分消費者提前釋放購車需求,前三季度申請量達 830 萬份。地方車展與促銷活動也拉動訂單轉(zhuǎn)化。9 月全國超 50 場地方車展中,新能源車型訂單占比超 70%。此外,L2 級智能輔助駕駛強制性國家標(biāo)準(zhǔn)公開征求意見,推動智駕系統(tǒng)規(guī)范化發(fā)展,間接提振消費者對新能源車的信任度。

出口增長成為第二增長曲線:9 月乘用車出口 52.8 萬輛,同比增長 20.7%,其中新能源出口 21.1 萬輛,同比激增 96.5%。比亞迪、奇瑞、特斯拉中國位列出口前三,占出口總量近 50%。俄羅斯、東南亞等新興市場需求爆發(fā),疊加中國車企海外建廠加速(如長城汽車在澳大利亞、南非市場銷量突破萬輛),出口增長有望持續(xù)。

未來潛在風(fēng)險

庫存壓力與價格戰(zhàn)隱憂。9 月經(jīng)銷商庫存系數(shù) 1.35,雖低于警戒線,但庫存總量 304 萬輛仍處于高位。新能源車企庫存從去年 12 月的 66 萬輛增至 88 萬輛,部分品牌存在價格倒掛現(xiàn)象。若四季度銷量不及預(yù)期,經(jīng)銷商可能通過降價清庫,壓縮車企利潤空間。不過,當(dāng)前行業(yè)反內(nèi)卷趨勢明顯,頭部企業(yè)正通過 “增配不降價” 策略維持價格體系。

政策退坡影響。需要密切關(guān)注購置稅減免等關(guān)鍵政策在2025年后的走向。摩根士丹利預(yù)測,若政策退出,2026年汽車銷量可能出現(xiàn)回調(diào)。

市場投資主線

整車自主品牌。頭部車企在品牌向上突破方面成效顯著,其產(chǎn)業(yè)鏈相關(guān)公司有望受益。

智能化細分賽道。在電動化滲透率持續(xù)提升的背景下,汽車產(chǎn)業(yè)的競爭重心正逐步轉(zhuǎn)向智能化領(lǐng)域,具備領(lǐng)先訓(xùn)練數(shù)據(jù)、訓(xùn)練設(shè)施、智駕生態(tài)領(lǐng)域的頭部企業(yè)有望獲取更多市場份額。

優(yōu)勢零部件企業(yè)。在復(fù)雜的出口環(huán)境下,那些技術(shù)領(lǐng)先、客戶資源優(yōu)質(zhì)且自身處于增長周期的零部件公司,有望持續(xù)脫穎而出。關(guān)注智能化與輕量化

2. 日股“高市交易”迎來挑戰(zhàn) 主要反對黨考慮聯(lián)合推出首相候選人

隨著“安倍經(jīng)濟學(xué)”門徒高市早苗當(dāng)選日本自民黨總裁,基于對財政擴張政策的預(yù)期,日本基準(zhǔn)股指本周連創(chuàng)新高,日元也快速貶值至年初水平。

但就在剛剛過去的周五,高市早苗成為下一任日本首相的前景突然出現(xiàn)變數(shù)。

據(jù)央視新聞報道,日本公明黨黨魁齊藤鐵夫在周五的會晤中通知高市早苗,由于對其處理“政治黑金”丑聞的方式深感失望,公明黨決定結(jié)束與自民黨長達26年的合作關(guān)系。

“自公聯(lián)盟”的解散,也意味著高市早苗成為日本首位女首相的前景變得更加模糊。

目前在日本眾議院的465個席位中,自民黨擁有196席,公明黨占據(jù)24席,兩者相加仍略少于半數(shù)。

作為背景,日本國會兩院均將投票選舉首相,如果兩院結(jié)果出現(xiàn)分歧,則以眾議院的選舉結(jié)果為準(zhǔn)。投票將采取“兩輪決勝制”,如果首輪投票無人獲得過半數(shù)支持,將在得票數(shù)前兩位的候選人之間進行決勝輪投票,得票多者成為下一任日本首相。

好買點評:

什么是高市交易

"高市交易"是日本自民黨新任總裁高市早苗在2025年10月當(dāng)選后,金融市場基于對其經(jīng)濟政策的預(yù)期,所產(chǎn)生的一系列交易行為。其核心邏輯是押注她將推行被稱為"安倍經(jīng)濟學(xué)"升級版的大規(guī)模財政刺激和寬松貨幣政策。

首先押注大規(guī)模財政刺激導(dǎo)致日本故事大漲。市場預(yù)期高市早苗政府將推出大規(guī)模財政支出,用以支持國內(nèi)產(chǎn)業(yè)和刺激內(nèi)需。其次預(yù)期延續(xù)寬松貨幣政策,導(dǎo)致日元持續(xù)貶值,美元兌日元匯率升至150上方。

高市早苗還能當(dāng)選日本首相嗎以及對日本市場的影響?

由于公明黨退出聯(lián)合執(zhí)政,高市早苗要當(dāng)選日本首相還需要至少37票。目前對于自民黨可能探索的擴大聯(lián)合執(zhí)政框架,日本維新會黨首吉村洋文已明確表示,若收到邀請,同意進行磋商。這種積極的態(tài)度使其成為自民黨最現(xiàn)成的合作伙伴。兩黨同屬保守右翼,兩黨在修憲、強化安保等核心議題上大方向一致,合作的政治基礎(chǔ)較為穩(wěn)固。維新會在日本眾議院中的35個席位可以很好的填補公明黨脫離自民黨的執(zhí)政聯(lián)盟之后的空白。如果自民黨能夠和維新會聯(lián)合執(zhí)政,則高市早苗僅需要再爭取兩票即可當(dāng)選日本首相??梢哉f高市在本月當(dāng)選日本首相的概率還是較高的。但是由于在經(jīng)濟政策上的分歧:日本維新會主張通過削減社保支出等改革,致力于財政重整而高市早苗傾向積極財政,主張發(fā)行國債刺激經(jīng)濟。為了與維新會聯(lián)合執(zhí)政,自民黨可能不得不對原有的經(jīng)濟政策做出調(diào)整。

首先是消費稅政策上,自民黨將消費稅視為財政穩(wěn)健的基石,而維新會將其視為經(jīng)濟增長的阻礙。其次是社保制度改革路徑的分歧:自民黨擔(dān)憂社保支出削減引發(fā)民眾反對,主張通過提升勞動生產(chǎn)率解決社保問題。而維新會認為現(xiàn)有制度已陷入 “高繳費、低福利” 陷阱,要求系統(tǒng)性降低社會保險費,并將部分市售藥品移出醫(yī)保覆蓋范圍以削減醫(yī)療支出。

為了獲得維新會的支持,未來的執(zhí)政聯(lián)盟可能會在上述兩個主要沖突政策上有所調(diào)整。但是整體而言,維新會與自民黨在其他經(jīng)濟和產(chǎn)業(yè)政策領(lǐng)域上的分歧較小,新的可能的自民黨加維新會的執(zhí)政聯(lián)盟對日股目前的”高市交易“的沖擊預(yù)計影響較小。