一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

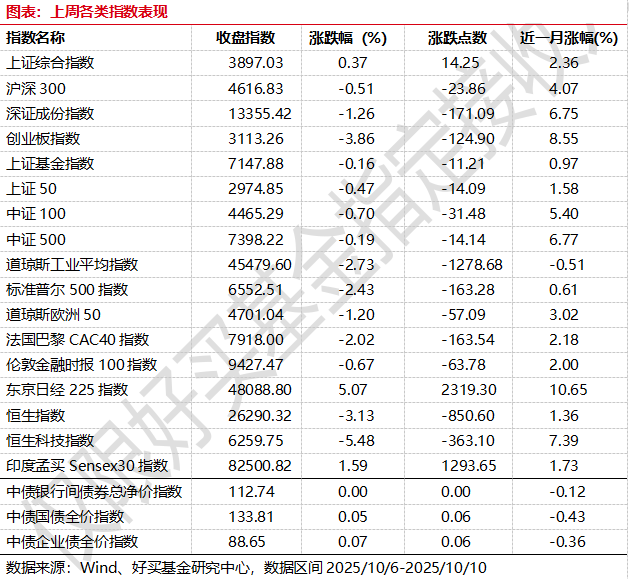

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于3897.03點(diǎn),漲14.25點(diǎn),漲幅為0.37%;深成指收于13355.42點(diǎn),跌171.09點(diǎn),跌幅為1.26%;滬深300收于4616.83點(diǎn),跌23.86點(diǎn),跌幅為0.51%;創(chuàng)業(yè)板收于3113.26點(diǎn),跌124.90點(diǎn),跌幅為3.86%。

31個(gè)申萬一級(jí)行業(yè)中有17個(gè)行業(yè)上漲。其中,有色金屬、煤炭、鋼鐵表現(xiàn)居前,漲跌幅分別為4.44%、4.41%、4.18%,電力設(shè)備、電子、傳媒表現(xiàn)居后,漲跌幅分別為-2.52%、-2.63%、-3.83%。

上周,歐美主要市場(chǎng)普遍下跌,其中,道指下跌2.73%,標(biāo)普500下跌2.43%;道瓊斯歐洲50 下跌1.20%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌3.13%,日經(jīng)225指數(shù)上漲5.07%。

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-10-10

2、基金市場(chǎng)

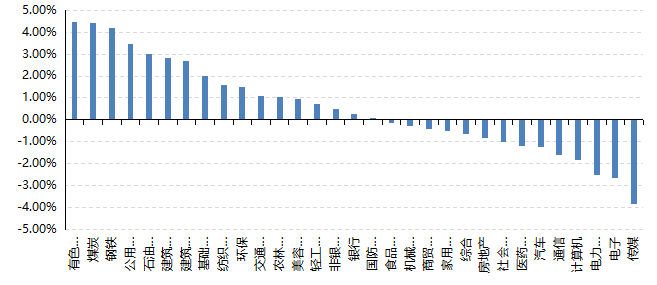

上周,國(guó)內(nèi)權(quán)益基金漲跌不一,其中QDII型基金平均上漲0.42%,混合型和股票型基金平均下跌0.95%和1.64%。

上周,權(quán)益類基金表現(xiàn)較好的是廣發(fā)資源優(yōu)選A和華商上游產(chǎn)業(yè)等;混合型基金表現(xiàn)較好的是華富天鑫A和前海開源滬港深核心資源A等;QDII式基金表現(xiàn)較好的是易方達(dá)標(biāo)普生物科技人民幣A和廣發(fā)納斯達(dá)克生物科技人民幣等;指數(shù)型表現(xiàn)較好的是萬家中證工業(yè)有色金屬主題ETF和中信保誠(chéng)中證800有色A等;債券型表現(xiàn)較好的是工銀瑞信添慧A和財(cái)通可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是大成月添利理財(cái)B和大成月添利理財(cái)E等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-10-10

二、近期焦點(diǎn)

美國(guó)宣布對(duì)中國(guó)加征關(guān)稅

美東時(shí)間10月10日,美方宣布,針對(duì)中方采取的稀土等相關(guān)物項(xiàng)出口管制,將對(duì)中方加征100%關(guān)稅,并對(duì)所有關(guān)鍵軟件實(shí)施出口管制。

點(diǎn)評(píng):

戰(zhàn)術(shù)上看,特朗普加征關(guān)稅或意在為后續(xù)中美談判增加談判籌碼,由于前一次的經(jīng)驗(yàn),本次延續(xù)“TACO”的概率可能不低。近1個(gè)多月來,美國(guó)在部分領(lǐng)域?qū)χ袊?guó)再度施壓,如將多家中國(guó)實(shí)體列入出口管制“實(shí)體清單”,對(duì)中國(guó)船舶征收“港口費(fèi)”等,或是為中美新一輪談判積累籌碼,符合特朗普一貫的談判策略;本次特朗普加征100%關(guān)稅的生效日定在APEC峰會(huì)之后的11月1日,留有相當(dāng)長(zhǎng)的緩沖期,此外特朗普最初表示“沒有必要”在APEC峰會(huì)期間與中方會(huì)晤,但后續(xù)又表示“沒有取消”中美會(huì)晤,表明中美貿(mào)易談判具備較多空間,因此月底中美元首會(huì)晤是關(guān)鍵節(jié)點(diǎn)。

戰(zhàn)略上看,中美兩國(guó)的博弈長(zhǎng)期化已成為市場(chǎng)共識(shí),貿(mào)易摩擦對(duì)股市的影響可能越來越小。雖然特朗普對(duì)華的關(guān)稅博弈在第二任期再度上演,但與特朗普第一任期相比,毫無疑問我國(guó)對(duì)關(guān)稅戰(zhàn)的應(yīng)對(duì)策略更加主動(dòng)和成熟,并且逐漸轉(zhuǎn)變?yōu)橹鲃?dòng)出擊博弈。10月9日至10日,中國(guó)在兩天內(nèi)打出“稀土管制+反壟斷調(diào)查+實(shí)體清單+對(duì)等收費(fèi)”的反制組合,展現(xiàn)出強(qiáng)烈的主動(dòng)性,正如今年4月中央政治局會(huì)議提出的將關(guān)稅沖擊定性為“國(guó)際經(jīng)貿(mào)斗爭(zhēng)”,對(duì)于關(guān)稅戰(zhàn),中方始終采取“積極應(yīng)對(duì),敢于斗爭(zhēng)”的態(tài)度。中長(zhǎng)期來看,對(duì)于經(jīng)濟(jì)和資本市場(chǎng)而言,走勢(shì)或最終取決于各自的產(chǎn)業(yè)鏈和經(jīng)濟(jì)韌性。

(內(nèi)容來源:Wind)

三、好買觀點(diǎn)

股票型基金投資策略

本周A股市場(chǎng)只有2個(gè)交易日,寬基先漲后跌,波動(dòng)較大。由于國(guó)慶假期間黃金價(jià)格大漲刺激有色相關(guān)板塊,并帶動(dòng)鋼鐵、煤炭等短期有所表現(xiàn)。高位的科技方向沖高后單邊回落。

估值上看,全A當(dāng)前PE_TTM 22.5x/PB 1.8x,分位值角度近5年分別為92.5%/71.6%,而近十年角度約93.7%/56%分位,以周期股的角度去看當(dāng)前估值處于長(zhǎng)期中等,短期偏高水平。細(xì)化到行業(yè)角度,近幾個(gè)月大漲的TMT目前估值仍然偏高,pb角度看無論近5年或10年均約80%以上。而消費(fèi)板塊中的食品飲料,其近十年P(guān)E分位值已跌至10%以下。

盡管短期關(guān)稅風(fēng)險(xiǎn)再起,但此次相較于4.7而言可能更加鈍化,一方面我國(guó)準(zhǔn)備更為充分和主動(dòng),另一方面具體實(shí)施力度還有不小變數(shù),Taco概率仍然不低,因此綜合來看可能對(duì)于A股影響不大,尤其是對(duì)本身處于中低位的股票而言。從配置上來看,短期波動(dòng)可能加大,均衡風(fēng)格或提供較強(qiáng)韌性,一方面考慮估值處于低位的“反內(nèi)卷”或者內(nèi)需方向資產(chǎn),而對(duì)處于相對(duì)高位的科技成長(zhǎng)類資產(chǎn)而言,如果波動(dòng)能提供較好的買點(diǎn)也是介入機(jī)會(huì)。

債券型基金投資策略

本周債券市場(chǎng)總體維持震蕩,略有回暖,節(jié)后債券市場(chǎng)交易平淡。股債蹺蹺板效應(yīng)和公募新規(guī)對(duì)債券市場(chǎng)的壓制未見明顯改變。

經(jīng)濟(jì)數(shù)據(jù)層面,9 月 PMI 有所回暖,內(nèi)需整體未見明顯復(fù)蘇,PMI 對(duì)債市的影響有限。消息層面,原定于 Q4 重談的中美關(guān)稅問題被提前,特朗普在社交媒體上宣布對(duì)中國(guó)產(chǎn)品征收100%關(guān)稅,消息公布當(dāng)日引發(fā)美股市場(chǎng)恐慌,各股票指數(shù)均大幅跳水,同時(shí)黃金和加密貨幣下跌。如若100%的額外關(guān)稅實(shí)施,美國(guó)可通過二級(jí)關(guān)稅極大限制中國(guó)對(duì)美出口,對(duì)中國(guó)的出口將形成巨大打擊,此前市場(chǎng)對(duì)關(guān)稅沖突實(shí)際缺乏定價(jià),會(huì)引起股債市場(chǎng)的短期價(jià)格變化,長(zhǎng)期影響仍需跟隨談判進(jìn)程做進(jìn)一步的確認(rèn)。就談判結(jié)果的可能性而言,在已經(jīng)有了關(guān)稅緩和的先例之后,當(dāng)前的關(guān)注重點(diǎn)在于關(guān)稅政策是否會(huì)實(shí)際執(zhí)行以及實(shí)際執(zhí)行的力度,本輪沖突中中美互有限制,并非完全是單方面制裁的結(jié)果,談判回到此前互免狀態(tài)的可能性較低,關(guān)鍵在于加征關(guān)稅的程度,還需要跟隨具體談判進(jìn)程而定。

后續(xù)來看,關(guān)稅問題或帶來債券市場(chǎng)的短期回暖,如果關(guān)稅沖突沒有明顯緩和跡象,股票市場(chǎng)的上漲動(dòng)量消失,或?yàn)閭袌?chǎng)帶來較好的收益窗口,或成為債券市場(chǎng)短期內(nèi)反轉(zhuǎn)的契機(jī)。

QDII基金投資策略

港股近期總體跌幅大于全A,從10.1到10.10恒生下跌2.1%,恒科下跌3.18%,總的來說港股的波動(dòng)有所放大。

目前恒科靜態(tài)估值24x,處于近5年約35%分位值,相較于A股的雙創(chuàng)在絕對(duì)以及相對(duì)估值上仍然有一定優(yōu)勢(shì),成長(zhǎng)方向上除了創(chuàng)新藥、硬科技、新消費(fèi)等領(lǐng)域處于景氣階段外,整車智能化以及AI應(yīng)用還有遠(yuǎn)期的兌現(xiàn)期權(quán),而在反內(nèi)卷以及宏觀復(fù)蘇下,港股紅利類資產(chǎn)或有進(jìn)一步的重估空間。

總的來說基于資產(chǎn)稀缺性、估值和聯(lián)儲(chǔ)降息下對(duì)分母端的長(zhǎng)期利好,我們認(rèn)為港股仍然值得長(zhǎng)期配置。